5 pszichológiai csapda, ami miatt elköltöd a pénzed

Számtalan logikai csapda létezik a gondolkodásunkban, amit az ügyes marketingesek kihasználnak, és csak azon kapjuk magunkat, hogy megint elköltöttünk egy csomó pénzt feleslegesen.

Grantis két pénzügyi vloggere, Jani és Ádám felveszi a küzdelmet a minden hájjal megkent marketingesekkel legújabb vlogepizódjukban, és lelepleznek 5 olyan pszichológiai trükköt, amik miatt haszontalan dolgokra költöd a pénzed:

Ötmillió forintot fizethet a lakáscafeteria

Az Erzsébet-utalvány és a Széchenyi Kártya a közismertebb munkáltatói juttatások közé tartoznak, pedig ezeket jóval magasabb adók terhelik, mint az adómentes lakáscélú támogatást, amit lakás vásárlása, bővítése és hitel törlesztése céljából is fel lehet használni. Ha érintett vagy a kérdésben, akkor ezzel a választással hatékonyabban kihasználhatod a cafeteriakeretedet.

Az Erzsébet-utalvány és a helyi bérlet esetében 40,71%-os adót kell fizetni, de még a Széchenyi Kártya esetében is 34,22% a fizetendő közteher. Ezért érdemes az adómentes, vagyis 0%-os munkáltatói juttatások között is szétnézni, mert ezeknél a nettó összeg a bruttóval egyenlő, vagyis a felkínált cafeteriakeret maximálisan kihasználható.

Ilyen például a lakáscélú támogatás, amelynél

5 év alatt 5 millió forintot kaphatsz a munkáltatódtól lakáscafeteriaként, ami fordítható lakáshitel törlesztésére, lakásvásárlásra, felújításra és építésre is.

Az egyetlen kikötés, hogy a felvett összeg a lakáscélú beruházás összegének 30%-áig terjedhet (vagyis 5 millió forintot egy 15 milliós lakásnál fizethetnek ki neked).

Ha jelzálog alapú lakáshitel törlesztésére fordítanád (mint ahogy a legtöbben teszik), akkor

5 évre lebontva akár havi 83 ezer forintos juttatást kaphatsz a munkáltatódtól adómentesen.

2016-ban 41 ezer munkavállaló élt ezzel a lehetőséggel, ők 18 milliárd forintot spóroltak. Számuk jelentősen bővülhet a jövőben, tekintve, hogy 600 ezer lakáshiteles van Magyarországon. Nekik ez egy jó lehetőség lehet a költségeik (és főként a hitelkamataik) csökkentésére, ha a fizetésük mellé cafeteriát is kapnak. (A lakáshiteledet más módokon is csökkentheted, ezekről itt írtunk legutóbb.)

További adómentes juttatások

Ezen kívül is vannak még adómentes juttatások, de ezeknek a maximális havi összege jóval szerényebb. Pályakezdőknek jár például mobilitási célú lakhatási támogatás, ami a minimálbér 60-40-20%-áig adómentes (évről évre csökken). Egészségbiztosítás is adható adómentesen (vagyis privát egészségügyi csomag), de ez csak a minimálbér 30%-áig. És ettől az évtől kezdve a diákhitel törlesztését is támogathatja a munkáltató (a minimálbér 20%-áig).

Ha rád bízzák a bruttó cafeteriakeret felosztását, akkor az adómentes juttatásokkal maximalizálni tudod a nettó keretet, amivel ráadásul lakáshitelen (és ezzel a kamatokon) is spórolhatsz.

Így csökkentsd a lakáshiteled törlesztőjét állami támogatásból

Több olyan állami kedvezmény is létezik, amit lakáshitelbe lehet törleszteni, így csökkentheted a tőketartozásodat, ami azért fontos, mert kevesebb kamatot kell kifizetned a banknak. Ehhez önerőre is szükséged lesz, de a 20-30%-os támogatásért cserébe megéri erőfeszítéseket tenni.

2–3%-os THM mellett sokan elgondolkodnak azon, hogy lakást vegyenek hitelre. Ezzel azonban vigyázni kell: ilyen olcsó hiteleknél 3 havonta változhat a kamatperiódus. Hiába alacsony most a hitel kamata, 5-10-20 év múlva nem feltétlen lesz ennyi (sőt valószínű, hogy jóval magasabb lesz). Ezt a bankok is tudják, így bátran osztogatják az olcsó(nak hitt) lakáshiteleket.

Az elővigyázatos ember inkább 10, vagy akár 20 évig fix kamatra vesz fel hitelt (a futamidőtől is függ ez persze). Ránézésre ezek drágább hitelek, mert 5–7%-os THM-jük van, hosszabb távon viszont jó esély van arra, hogy olcsónak fognak számítani. Mikor a kamatok elszállnak, és akár a 15%-ot is elérik, akkor nagyon örülni fogsz annak az 5–7%-nak. Érdemes tehát így kalkulálnod.

Mennyi lesz a lakáshitelem törlesztője?

Tegyük fel, hogy 20 millió forintért akarsz lakást. A bank el fogja kérni ennek a 20%-át önerőként, ami 4 millió forint (de többet is befizethetsz – annál jobb!), a maradékot pedig kipótolja neked. 20 évre fix kamatperiódusnál nagyjából 105 és 130 ezer forint között lenne jelenleg a havi törlesztőd induláskor (banktól és szolgáltatástól függően).

Ez azt jelenti, hogy 16 milliót kapsz kölcsön, és 25–32 milliót fizetsz vissza.

Vagyis legrosszabb esetben a felvett pénz dupláját. És most még alacsonyak a kamatok. Mi lenne, ha magasak lennének?

Ilyenkor elgondolkodik az ember, hogyan lehetne ezt valahogy csökkenteni, és a különféle állami támogatások segítséget tudnak nyújtani, mint a lakástakarék, az önsegélyező pénztár és az adómentesen adható munkáltatói lakástámogatás.

Lakástakarék + lakáshitel

A lakástakarékpénztárak közismertek és közkedveltek Magyarországon (a köznyelvben sokszor „lakáskassza”), amik egyszerű elven működnek: havi maximum 20 ezer forint megtakarítás lakáscélra, amit az állam 30%-kal kipótol. Kevesen tudják, de nemcsak felújításra költhető, hanem például egy lakáshitelbe is be lehet törleszteni.

Ez nem kevesebb, mint 72 ezer forint támogatás évente, 10 év alatt már 720 000 Ft. 10 év után (saját megtakarítással együtt) 3,12 millió forinttal tudod csökkenteni a hiteledet, ha betörleszted ezt az összeget a lakástakarékból. És ezzel nem csak ennyit nyersz: a betörlesztett összeg után kamatot sem kell fizetned a maradék 10 évben.

Mindezt havi 20 ezerből.

(Persze ha lehetőséged van rá, több lakástakarékot is indíthatsz a családban.)

Önsegélyező pénztár + lakáshitel

Az önsegélyező pénztárról írtam már korábban, de a lényeget összefoglalom: évente maximum 750 ezer forintot fizethetsz be a pénztárba, amire 20% szja-jóváírást kapsz (150 ezer forint). Az összegyűlt pénzt meghatározott célokra költheted el, például (jelzálog alapú) lakáshitel törlesztésére.

A mindenkori minimálbér 15%-a fordítható lakáshitel-törlesztésre, ami 2018-ban havi 20 700 forintot jelent. Ahhoz, hogy ezt maximálisan kihasználd, egy évben kb. 264 ezer forintot érdemes befizetned (figyelembe véve a pénztár költségét, ami példánkban 6%). Ennyivel csökkenthető minden évben a lakáshiteled (valójában megint csak többel, mert kevesebb kamatot kell visszafizetned).

Vagyis havi 22 ezer forintot érdemes az önsegélyezőbe tenned, ha kizárólag hitelt törlesztenél, és így éves szinten közel 50 ezret kapsz vissza az szja-dból. Önsegélyezőt az adóstársad (pl. házastárs) is indíthat.

Adómentes munkáltatói juttatás + lakáshitel

Cafeteria részeként a munkáltató adómentesen adhat lakáscélú támogatást, amit lakáshitel törlesztésére is felhasználhatsz (az Erzsébet-utalványon például 40,71%-os adó van, ezen semmi). Ez a támogatás 5 millió forint lehet egy 5 éves periódus alatt, de csak a vételár 30%-áig terjedhet (20 milliós lakásnál például már teljes mértékben kihasználható). Vállalkozóként ugyanezt elszámolhatod költségként.

Hitel + megtakarítás – mennyi havonta?

Való igaz, hogy nagyobb teher, amikor a hiteltörlesztő mellett még két megtakarítást is fizetni kell (a cafeteria nem jelent plusz kiadást). Megy mondjuk 110 ezer törlesztésre, ezen felül 20-20 ezer a megtakarításba. Ez havi 150 ezer forint, ami soknak tűnhet, de egy háztartásban, ahol két kereső felnőtt van, kigazdálkodható.

A szakértők azt javasolják, hogy a havi jövedelem maximum 40%-át szabad lakhatásra költeni (beleértve a lakáshitelt is). Ha egy főre havi 75 ezres költség jut, akkor ebből kiszámolható, hogy havi nettó 188 ezres fizetésből már megoldható (feltéve, ha két keresőről beszélünk).

A hitelfelvételkor sok kiadásnak tűnhet, de minél több megtakarítást vállalsz, annál hamarabb szabadulsz a hiteledtől és a kamataitól. Persze ilyenkor sokan úgy gondolkodnak, hogy „ha ennyit ki tudok fizetni megtakarítással együtt, akkor inkább felveszek nagyobb hitelt megtakarítás nélkül”, aminek általában az a vége, hogy túlköltekeznek. Megvesznek egy 30 milliós lakást, miközben csak 20 millió férne bele a költségvetésükbe. Ezért fontos felmérni az anyagi korlátokat.

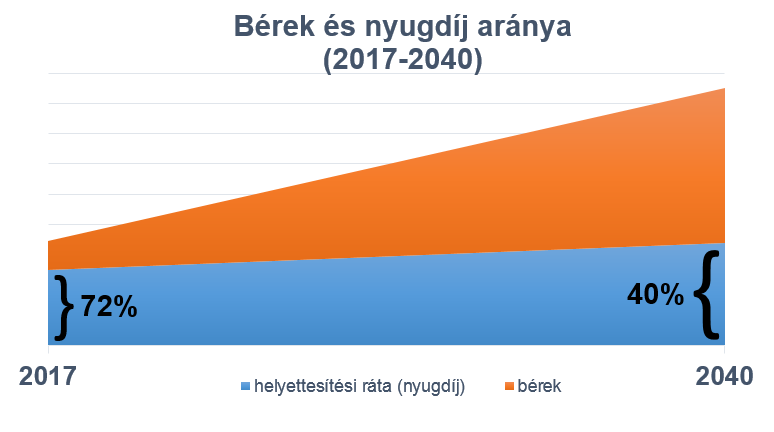

Így lehetne havi 500 ezres nyugdíjad átlagfizetésből

Havi 10%-ot fizetsz nyugdíjjárulékra a bruttó béredből, amit aztán beöntenek a közösbe, és onnantól nem a tiéd. Hiába fizeted 40 éven keresztül, mégse számíthatsz magas állami nyugdíjra. Játsszunk el a gondolattal, mi történne, ha egyéni számlán gyűjthetnéd a befizetett nyugdíjjárulékokat, amit aztán be is fektetnél. Így akár havi 500 ezres nyugdíjad is lehetne.

A mai átlagbér adókedvezmények nélkül nettó 194 800 forint. Ennek a bruttója 290 900 forint, amiből sok más mellett 10% nyugdíjjárulékot vonnak le minden hónapban. A jelenlegiek szerint ez 29 090 Ft havonta, vagyis évente 349 080 Ft-ot fizetsz nyugdíjra.

Szándékosan nem azt írtam, hogy a nyugdíjadra, mert ez nem a tiéd. Ebből fizetik a mostani nyugdíjasokat, tehát azonnal elköltik. A járulékok befizetésével csak jogosultságot szerzel arra, hogy mikor nyugdíjba mész, téged is eltartsanak az akkori aktív dolgozók. Hogy mennyi lesz a nyugdíjad? Amennyi épp jutni fog. Ennek csak közvetve lesz ahhoz köze, mennyi járulékot fizettél be.

Ugyanis hiába beszélnek folyton nyugdíjemelésről, ha az emelések ellenére a nyugdíjak egyre inkább lemaradnak a bérek mögött. Miközben az átlagnyugdíj havi 110 ezer forint körül van, az átlagbér már 195 ezer forint. A kettő között 77% a különbség. Borítékolható, hogy te sem fogsz annyi nyugdíjat kapni, mint amekkora a fizetésed, sőt örülsz, ha 50-60%-át odaadják.

De mi lenne, ha egyéni számlára fizethetnéd be a 10%-os nyugdíjjárulékot?

A 2 millió mostani nyugdíjas rögtön nagy bajba kerülne, a terv azért is lenne nehezen kivitelezhető. De azért játsszunk el a gondolattal! Havonta félretennél 29 ezer forintot a malacperselybe, vagyis évente 349 ezret, mindezt attól fogva, hogy dolgozol. Tegyük fel, hogy 25 éves korodban állsz munkába, akkor 40 éved van a nyugdíjig (ha nem emelik a nyugdíjkorhatárt, márpedig esélyes, hogy fogják).

Így összegyűlne közel 14 millió forintod. Ha 15 évig, vagyis 80 éves korodig leszel nyugdíjas, akkor ez durván havi 78 ezer forint 15 éven keresztül. Ez egyébként nem olyan sok, de még nem fektetted be a pénzt. (És tegyük hozzá, hogy ez az inflációval csökkentve kevesebb. Azt is feltételeztem, hogy átlagos nettó bért keresel, ami csak az infláció mértékével növekszik évről évre. Előléptetéssel és más egyebekkel nem számoltam.)

Ilyen volt a manyup, és ez van most helyette

A megboldogult magánnyugdíjpénztáraknak egyébként ez volt a lényege, hogy a nyugdíjjárulék egy részét befektethetted bizonyos keretek között, amit amúgy a bruttódból vontak le. A jelenleg elérhető privát nyugdíj-megtakarításokba viszont csak a nettódból tehetsz pénzt (cserébe nem is vehetik el tőled), és még SZJA-jóváírás is jár utánuk minden évben. Az egyik ilyen lehetőség a nyugdíjbiztosítás, amit szintén adójóváírással támogat az állam (évente legfeljebb 130 ezer forint).

Mi történne, ha nyugdíjbiztosításba tennéd a havi 29 ezer forintot 40 éven keresztül?

Ennek kiszámítására a Nyugdíjbiztosítás.com kalkulátorát használtam, ami a piacon elérhető, egymással konkurens nyugdíjbiztosításokat hasonlítja össze. A példában fektethettünk volna önkéntes nyugdíjpénztárba vagy nyugdíj-előtakarékossági számlába is, de ezek kevésbé transzparens megoldások, ezért sokkal nehezebb összehasonlítani őket.

A kalkulátor 6%-os feltételezett éves bruttó hozammal számol, amiből aztán levonja a költségeket. A kamatos kamatoknak hála az jön ki, hogy

egy jobb nyugdíjbiztosítással 15 éven keresztül havi 536 ezer forintos nyugdíjat tudnál felvenni.

Egy költségesebb nyugdíjbiztosítás nagyjából 424 ezret fizetne neked havonta, de még a legpocsékabb konstrukcióval is ki lehetne hozni havi 243 ezres járadékot.

Persze az inflációt itt sem számoltam be, és ebben benne van az adójóváírás is, amit az állam valószínűleg elvenne, ha te gazdálkodhatnál a nyugdíjjárulékoddal. Arra viszont kiválóan rávilágít, hogy havi 20-30 ezer forintból is el lehet érni sok millió forintos lejárati összeget, ha valaki kellően fegyelmezett megtakarító, és az öngondoskodást időben elkezdi.

Egyelőre csak a nettódból gazdálkodhatsz (és kicsit az szja-dból)

A többség persze nem fog 25 évesen a nyugdíjára gyűjteni, mivel a jelenlegi rendszerben ezt csak a nettó fizetéséből teheti meg, és előbb indít lakástakarékot, mint bármi mást. Cserébe viszont kapni fog valamennyi nyugdíjat az államtól is. Így ha 40 évesen, havi 20 ezer forintból lát valaki hozzá, akkor is havi 75–116 ezer forinttal több lehet a nyugdíja.

Így használj akár 30%-kal kevesebb mobilnetet

Legutóbb megmutattuk a módszert, hogyan ne költsd el az összes pénzed hó végére, most pedig konkrét tippeket adunk, hogyan tudsz spórolni a drága mobilneten.

Ha elfogy a megvásárolt adatforgalmi kereted, akkor kénytelen leszel kiegészítő adatcsomagot venni, ha tovább akarsz netezni. Ez viszont már feláras, vagyis drágább, mint a csomagban foglalt adatmennyiség. Egy gigabájtért egy-két ezer forintot simán elkérnek a nagyobb szolgáltatók, persze minél kevesebbet veszel pluszban, arányaiban annál drágább.

A legjobb, ha ezen is spórolsz inkább, így nem kell extra mobilnetet venni, és esetleg rájössz, hogy a kisebb netcsomag is elég. Biztos, ami biztos, állíts be értesítőt a telefonodra. Szóljon, ha a napi/havi adatforgalom túllép egy bizonyos százalékot, a legtöbb operációs rendszernek része ez a funkció.

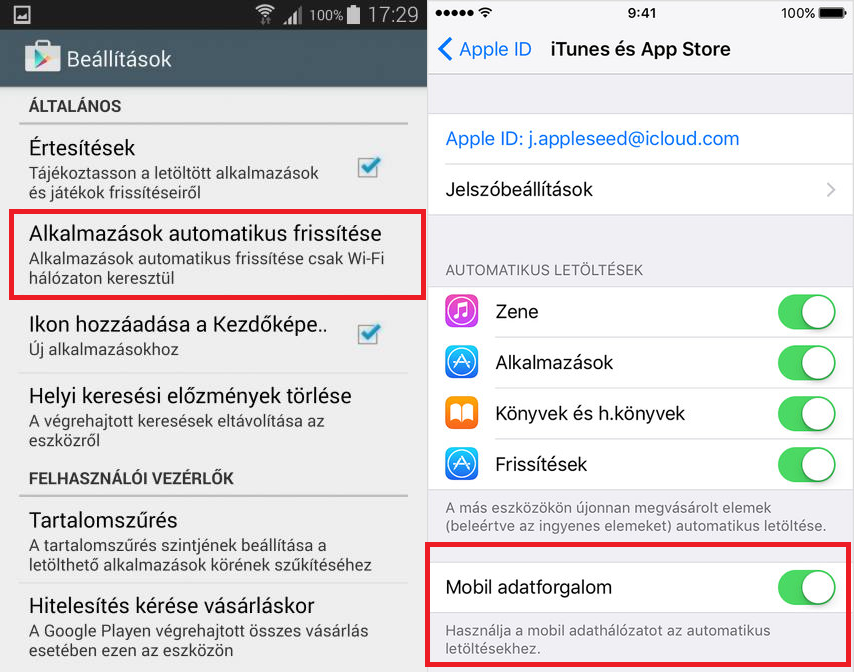

Nézd át az alkalmazásaid adatfogyasztását

Alapértelmezetten beállíthatod, hogy mindegyik applikáció csak wifit használjon, persze néhánynak biztos kell majd mobilnetes jogosultság, és itt lehetnek anomáliák. Ilyenkor nézd át a túl sokat fogyasztó appok beállításait. Ha még részletesebb statisztikát szeretnél, mint amit az operációs rendszered kínál, akkor erre is vannak alkalmazások (3G Watchdog, Onavo Extend stb.).

Első lépésben állítsd be Google Playben vagy App Store-ban, hogy az alkalmazásaid csak wifiről frissítsék magukat. Hidd el, nincs szükséged arra, hogy egy app mobilnetről szívja le a legújabb verzióját.

A Facebooknál beállíthatod, hogy ne induljanak el a videók automatikusan (amik sok adatot elfogyasztanak), illetve Messengeren is megadhatod, hogy ne töltse le a kapott képeket és videókat, csak ha konkrét esetben jóváhagyod. Mindkét népszerű appnak van Lite elnevezésű verziója, ami kisebb tárhelyet foglal, és elvileg többet spórol a mobilneten, mint az eredeti változatok.

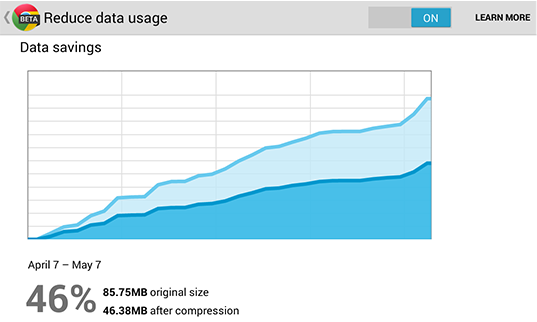

Chrome-ban is bekapcsolható az adatforgalom-csökkentő (data saver) funkció, ilyenkor a meglátogatott weboldalakat a Google tömörített formában továbbítja feléd (https-oldalaknál nem működik).

Amit lehet, használj offline módban

Az offline is elérhető adatbázisokat érdemes kihasználni, ha van ilyen funkció. A Google Mapsnél például engedélyezheted, hogy wifiről töltse le a gyakran látogatott térképrészleteket, amit aztán eltárol a telefonodon. Így ha mobilnetről vagy, nem kell újra és újra letölteni a gyakran látogatott helyeket. A Google Translate ugyanígy képes szótárakat eltárolni.

Ne a villamoson nézz HD streamet

És nyilván a legkézenfekvőbb: ne használj olyan alkalmazásokat mobilnetről, amik sok adatforgalmat generálnak. Az instagramos képeket ráérsz megnézni wifiről is, és a Star Wars új trailerét is elég 360p-ben nézned full HD helyett, ha mobilnetről vagy. A leghatásosabb, ha le is lövöd a mobilnetet olyankor, amikor nem használod.

Persze ez csak egy apró lépés a takarékosság irányába, de ha törekszel rá, akkor sok ehhez hasonló kiadást találhatsz, amik együttesen már érezhető változást hozhatnak az anyagi helyzetedben. Például írtunk arról, miért aggályos részletre telefont venni, valóban ingyen van-e a 0%-os kamat, és hogy mennyi pénz elmegy szerencsejátékra.

3 app, ami segít, hogy több pénzed legyen hó végén

Biztos veled is előfordult már, hogy értetlenül néztél az egyenlegedre hónap végén, és nem tudtad, mire ment el ennyi pénz. Talán még az is felmerült benned, hogy jó lenne egyszer összeírni a kiadásokat, de soha nem lett belőle semmi. Na, erre találták ki a költségnyilvántartós appokat, amikkel mindez sokkal egyszerűbb.

A költségeket megéri nyilvántartani, mert nem is gondolnád, mennyi mindenre elmegy a pénz. Ha tételesen látod magad előtt, mire költöttél egy hónapban, jó eséllyel átgondolod, hogy érdemes-e minden reggel a céges büfében szendvicset venni 400 forintért. Ha levonunk 20 nap szabadságot, még mindig marad nagyjából 230 munkanap egy évben. Ha felszorzod, évente 92 ezer forint elmegy büfés szendvicsre.

Nem ott eszel minden reggel? Nem ez a lényeg, mert akkor meg elköltöd másra. Könnyen jut minden napra olyan tétel, amin csökkenteni lehetne. Lehet, hogy a napi két kávédat veszed túlárazott helyen, lehet, hogy az üdítőt vagy az édességet. Ki számolja azt a pár száz forintot, ugye? Hát például az, aki ésszerűen költi a pénzét.

Tudod, mikor-mire-mennyit?

A lakhatásod költségeit biztosan tudod, a lakáshiteleddel is tisztában vagy, és a telefonszámládat is ismered, de a napi költésekkel sanszos, hogy gondban lennél. Tudod, mennyiért tankolsz az autódba, de hogy egy hónapban mennyit visz el a parkolás, a garázsbérlés, az autópálya-matrica, a szervizelés és a biztosítás, az már fogósabb kérdés.

Ha úgy adódik, moziba vagy étterembe is elmentek a családdal, amivel nyilván semmi gond nincs, csak épp jó lenne tudni, egy hónapban mennyi pénz megy el ilyesmire. Még trükkösebb kérdés, hogy a bankod mennyiért vezeti a számládat, mennyi a bankkártyád éves díja, mennyibe kerül más bank ATM-ében pénzt felvenni, és még sorolhatnám.

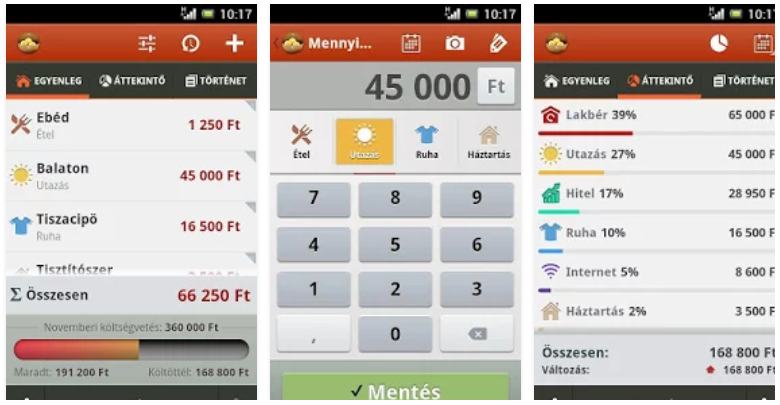

Szerencsére készültek már olyan alkalmazások, amik segítenek abban, hogy a telefonodon könnyedén vezesd a kiadásaidat. A rendszeres költéseket érdemes alaposan összegyűjteni, mivel ezeket elég egyszer megadni, a napi költéseket pedig célszerű azon nyomban felvinni. Ez nem azt jelenti, hogy ezentúl bolti blokkokat kell aprólékos munkával digitalizálnod, sőt felesleges is elaprózni. Elég, ha kategóriánként látod, átlagosan mennyi pénz megy el a napi bevásárlásra, mennyi ruhára, mennyi szórakozásra stb.

Mondanom se kell, hogy akár Androidra, akár iOS-re rengeteg ilyen appot készítettek már angol nyelven, magyar fejlesztésből azonban kevesebb van. Az egyik ilyen a Koin nevű alkalmazás, aminél érezhetően a felhasználóbarát kialakításra mentek rá. A költségek felvitele pont annyira egyszerű, mint ahogy azt az előbb leírtam. Ezekből aztán mindenféle kimutatásokat lehet készíteni ilyen-olyan bontásban, és asztali böngészőből is elérhető a felülete.

A másik magyar fejlesztés a Wyze app, ami annyival tud többet, hogy a bankszámláidat hozzákapcsolhatod, és abból megpróbálja automatikusan kiolvasni és kategóriákba rendezni a költéseket (amiket utólag persze felülbírálhatsz). Ez a funkció még nem minden banknál elérhető, de az OTP, Erste, Raiffeisen, K&H, UniCredit, MKB, Gránit, Budapest Bank és MagNet bankok ügyfelei már élvezhetik ezt a szolgáltatást.

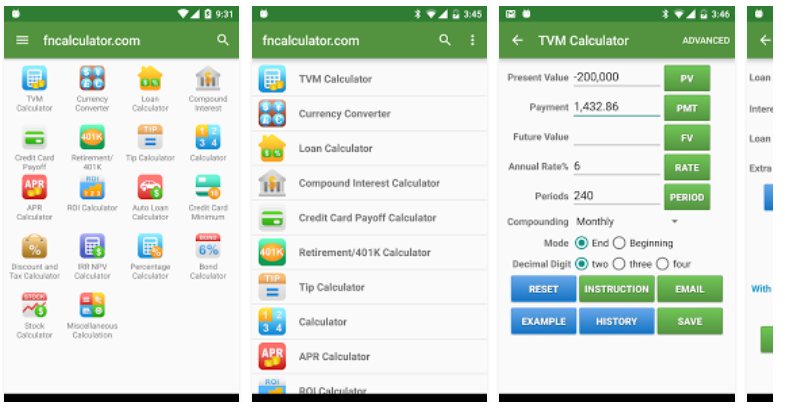

A külföldi gyártású appok egy része tovább megy egy lépéssel, és a megspórolt pénz befektetésére is adnak tippeket. Ennél speciálisabb a Financial Calculator nevű alkalmazás, ami a költségek jegyzése mellett számolni is segít. Az emberek jelentős része bajba kerül, ha a kamatos kamatokról kérdezik őket. Nekik különösen jól fog jönni ez az app, ami kiszámolja a lekötött betétek kamatos kamatát, a hitel törlesztőjét, de még akár kötvény- vagy részvényhozamot is kalkulál. Persze ehhez nem árt angolul ismerni a főbb pénzügyi kifejezéseket (amíg nem adnak ki hozzá fordítást).

Miután tudod, hova folyik el a pénz, csak rajtad múlik, bevallod-e magadnak, hogy itt-ott túlzottan, erődön felül költekezel, és hogy változtatsz-e ezen. És ha le is mondasz bizonyos kiadásokról, akkor az is fontos, hogy ne menjen el hasonlóan pazarló dolgokra a pénz (ahogy a cigiről sem elég leszokni, félre is kell tenni azt, ami ilyen módon megmarad).

Az MTA kutatója szerint minden a legnagyobb rendben a nyugdíjak terén

Amikor az MTA szociálpolitikai kutatója kategorikusan kijelenti, hogy „a magyar nyugdíjrendszer fenntartható”, akkor az minimum aggályos. Szikra Dorottya szerint „felelőtlen álláspont” azzal riogatni, hogy nem lesz nyugdíj, és az egészet a magánnyugdíjpénztárak PR-akciójának tartja. Szerinte inkább az öngondoskodás az, ami nem fenntartható. Vegyük sorra, mennyi mindenben téved.

Az egész egy videós interjúval kezdődött, amit az Új Egyenlőség nevű oldal készített, ebben közel másfél órán keresztül elemzik a magyar állami nyugdíjrendszert. Ennek nem is lenne nagy relevanciája, ha nem az MTA szociálpolitikai kutatója, Szikra Dorottya lenne a nyilatkozó. Vele aztán a Napi.hu készített szöveges interjút, kifejezetten a nyugdíjrendszer fenntarthatóságára vonatkozóan.

Mit állít Szikra Dorottya?

- A jelenlegi öregségi nyugdíj fenntartható és nagyon stabil lábakon áll.

- Aki ennek az ellenkezőjét állítja, amögött a magánnyugdíjpénztárak lobbija állhat. Ők ügyesen manipulálják a közvéleményt, ugyanis elég sokan hisznek a nyugdíjrendszer csődjében – még jól kereső emberek is.

- Az öngondoskodáson alapuló nyugdíjrendszer nem fenntartható.

Lássuk az ellentmondásokat!

Szikra szerint 2030-35-ig biztonsággal fenntartható a magyar nyugdíjrendszer, és ebben az MNB is egyetért. Azt nem teszi hozzá, hogy eddig 2040-45 tájékára lőtték be azt, amikor gond lehet a nyugdíjakkal. Az egyik állami kiadványban, a Pénzügyi Szemlében jelent meg 20 oldalas tanulmány arról, hogy 10-15 évet tévedtek, szóval az optimista becslésekkel óvatosan kell bánni. Másrészt nem tudom, mennyire megnyugtató az, hogy a 47 évesnél idősebbek védve vannak (ők legkésőbb 2035-ig nyugdíjba mennek). És mi lesz a többiekkel?

Szikra szerint a nyugdíjcsökkentés elképzelhetetlen, mert népszerűtlen intézkedés lenne, és senki sem merné meglépni. De mi van, ha kénytelenek lesznek? Ráski Péter (a Pénzcentrum szerzője) szerint elég, ha a nyugdíjakat az infláció alatti mértékben növelik, és ilyenkor a gyakorlatban máris egy alig észrevehető nyugdíjcsökkentésről beszélhetünk. Mi is írtunk már róla, hogy a nyugdíjak egyre inkább lemaradnak a növekvő bérek mögött. Való igaz:

a nyugdíjak nőttek az elmúlt két évben, igaz csak 0,9–1,6%-kal, de eközben a bérek átlagosan 10%-ot emelkedtek.

A különbség várhatóan csak nőni fog a jövőben. Hogy miért? Idén 3158 milliárd forintot költöttünk nyugdíjkiadásokra, és még csak a következő 1–4 évben fognak nyugdíjba menni az ún. Ratkó-gyerekek, akik 600 ezren vannak. Szikra szerint csak az ő gyerekeikkel, vagyis a Ratkó-unokákkal lehet gond. Ők 2035 tájékán már tényleg megterhelik a rendszert, de ez sem akkora baj, mert nekik

„nagyon szaggatott a munkapiaci jelenlétük, s emiatt nem lesz teljes nyugdíjuk, csak résznyugdíjra lesznek jogosultak, vagy rosszabb esetben még arra sem.”

A rendszer tehát annak köszönhetően nem reccsen meg teljesen, hogy nekik – állítólag – nem kell annyi nyugdíjat fizetni.

És úgy tűnik, hogy ennek a generációnak bele kell törődnie a szegénységbe, mert Szikra szerint az öngondoskodás nem fenntartható, hiszen – állítólag – a magyar háztartások 75%-ának nincs megtakarítása. Valószínűleg elfeledkezik azokról, akik önkéntes nyugdíjpénztári tagok (1,15 millió fő), nyugdíjbiztosításuk van (194 ezer fő) vagy NYESZ-esek (123 ezer fő). Ezek csak az államilag támogatott nyugdíjcélú megtakarítások, ha mindent beszámítunk, akkor azért 40%-nak van valamilyen megtakarítása.

Persze ezen a blogon is mindig kiemeljük, hogy még több tartalékra lenne szükségük az embereknek, vagyis tény, hogy van hova fejlődni. De attól még javuló tendenciát látunk, így felelőtlenség azt mondani, hogy nincs ebben potenciál. Főleg hogy a privát megtakarításoknál jelenleg jobb alternatívát nem látunk.

Az egész csak hangulatkeltés?

Érdekes, hogy Szikra a nyugdíjparát és az öngondoskodást a magánnyugdíjpénztárak PR-akciójának gondolja. A 2011-es államosítás miatt mindössze négy darab magánnyugdíjpénztár maradt életben, amik mindössze 58 ezer tagot számlálnak (ők egyébként eléggé jól jártak, erről itt olvashatsz). Már az is nagy teljesítmény, hogy ennyi embert meg tudtak tartani, így eléggé tévesnek tűnik, hogy ekkora lobbierőt tulajdonít nekik.

Valaki megmondhatná, mire volt ez jó

Számomra az a leginkább kérdéses, hogy mit akart ezzel üzenni az MTA tudományos főmunkatársa. Hogy az öngondoskodásnak Magyarországon nincs kultúrája? Vagy hogy mindenki nyugodjon le, 15-20 évig még minden a legnagyobb rendben lesz, ami utána jön, az meg még messze van? Az üzenet azért is lehetne tisztább, mert a tudományos élet szereplőjeként társadalmi felelőssége van, és amit mond, annak súlya van.

Hogy lehet 20%-ot spórolni a gyerek albérletén?

Az Index mai cikke szerint akár 5-20%-ot is lehet spórolni a gyerek albérletén az önsegélyező pénztár segítségével, amivel elvileg havi 10 ezer forintot lehet spórolni. Ez sajnos nem teljesen fedi a valóságot.

Először tegyük rendbe, miről is van itt szó. Mi is írtunk már róla, mennyi mindenre jó az önsegélyező pénztár, például az újszülött gyereked után egymillió forintot felvehetsz, a beiskolázáshoz is adnak támogatást, és – amiről az Index-cikkben is szó volt – albérletre is költhető (meg kollégiumra is, teszem hozzá), 127 500 forintos értékben.

Akkor hogy is van ez, belépek az önsegélyező pénztárba, és kapom is a pénzt?

Nem, az önsegélyező pénztár (ami sokszor egészségpénztár is egyben) egy államilag támogatott megtakarítási forma, a lakástakarékhoz hasonlítható (annyi különbséggel, hogy a lakástakaréknál alanyi jogon jár a támogatás, az önsegélyezőnél viszont adójóváírás formájában). Ahhoz, hogy pénzt kapj, be is kell fizetned valamennyit. Mondok egy példát: ha befizetsz 10 ezer forintot, akkor az állam hozzáteszi ennek a 20%-át, amit a befizetett adódból kapsz vissza, és így máris lesz 12 ezer forintod.

Ez rögtön pontosításra is szorul, mivel a pénztárnak is vannak bizonyos költségei. Egy olcsóbb pénztárba 4000 forintért beléphetsz, a számlavezetés díjmentes, és a kártyadíjért kétévente elkérnek ezer forintot – ezek nem súlyos összegek. Viszont a befizetéseidből levonnak 4%-ot (akár többet is, ha drágább pénztárat választasz), így – az előbbi példánál maradva – mindjárt nem 12 ezer forintod lesz a végén, hanem csak 11 520 Ft.

Mennyit kell akkor befizetnem?

Az Index cikke ott téved, hogy ez a 127 500 forint nem az adójóváírást jelenti, hanem a felvehető keretet, ami elkölthető egy felsőoktatásban tanuló hallgató bizonyos költségeire. Vagyis ebben a 127 500 forintban már benne van a 20% adójóváírás is. Ha ezt mind ki akarjuk venni, és rászámolunk 4% költséget, akkor kijön, hogy a felvehető összeg 86%-át kell befizetnünk, ami évente 109 650 Ft befizetés. Havonta ez 9137 forint befizetés, amihez havi 1754 Ft állami támogatás jár. Tehát jól olvasod:

havi 10 ezer forint helyett 1754 forintot tudsz megspórolni az albérleten vagy a kollégiumon.

Persze az is valami, de azért mégiscsak hatod annyi. Nem tudom, milyen megoldással lehet 20%-kal csökkenteni az albérlet díját, de ezzel a módszerrel sajnos sehogy.

Ettől függetlenül az önsegélyező pénztár egy megbízható, kiszámítható megtakarítási forma, amit sokféle célra fel lehet használni. Az albérlet és a kollégium mellett a 25. életévüket be nem töltött, magyarországi felsőoktatási intézményben tanuló hallgatók ezt a pénztári megtakarítást tandíjra és térítési díjra is költhetik.

Arra figyeljetek, ha ilyenbe vágtok bele, hogy a legtöbb szolgáltatás igénybevételéhez 6 havi egyenlegre van szükség, vagyis az első fél évben még csak befizető vagy, a pénzt csak ezután használhatod fel. Az elérhető önsegélyező pénztárakról az Önkéntes Pénztárak Országos Szövetségének oldalán találsz listát az „Egészség- és önsegélyező pénztárak” menüpont alatt.

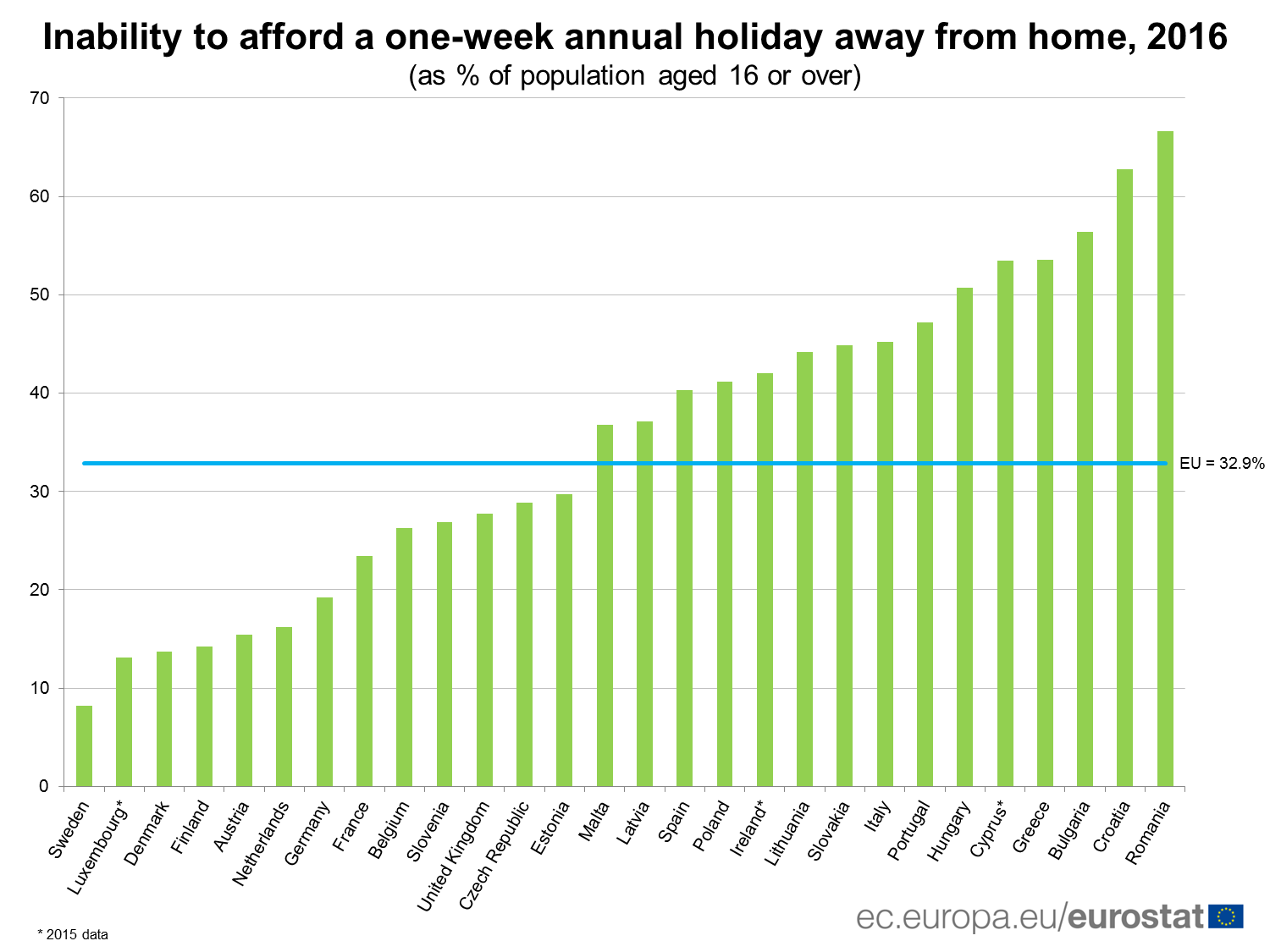

A magyarok fele biztosan nem megy idén hosszabb nyaralásra

Az Eurostat statisztikái szerint a magyarok fele nem engedheti meg magának, hogy egyhetes nyaralásra menjen. Még így is jobban állunk, mint pár éve.

Az Eurostat minden évben méri az egyes európai országokban, hogy hányan vannak azok, akik nem tudnának elmenni egy hétre nyaralni, mivel nincs ennyi megtakarításuk. Az európai átlag lassan, de biztosan javul: 2010-ben még 37% nem mehetett üdülni, most már csak 33%-nak kell erről lemondania. Így fest az európai körkép:

Magyarországot az utolsó negyedben találjuk meg, nálunk a lakosság fele nem is álmodhat arról, hogy egy hétre elmenjen valahova feltöltődni. Mielőtt bármiféle következtetést levonnánk ebből, tegyük hozzá, hogy nemcsak európai szinten, nálunk is javulás fedezhető fel. Igaz, 2010 és 2012 között rossz irányba haladt a mutató (64,9%-ról 67,3%-ra nőtt a nyaralni nem tudók aránya), de 2013-tól kezdve folyamatosan javuló tendenciát mutatnak a számok. Három év alatt 17%-ot javítottunk.

Nyilvánvaló, hogy a nyaralási arány nem elválasztható egy ország gazdasági állapotától, azonban kár lenne szimplán csak ezzel magyarázni a jelenséget. Végső soron itt az a kérdés, kinek mennyi megtakarítása van, és sokszor ezen a blogon is levezettük már, hogy ez nem tisztán anyagi kérdés – a hozzáállás legalább olyan fontos.

Szerencsére egyre többen tesznek félre

A kutatások szerint a magyarok 40%-a havonta spórol, és köztük minden negyedik azért, hogy a félretett pénzből nyaralni mehessen. Mint látszik, a megtakarítók jelentős része meg is engedheti magának az üdülést.

A mutatók javulásában tehát nem lehet véletlen, hogy megnőtt az általános megtakarítói kedv a magyarok körében. A lakástakarékpénztárak kétszámjegyű növekedést értek el tavaly, de az állampapírok és a részvények is igen népszerűek továbbra is. Megtakarításos életbiztosításban már több mint 1900 milliárd forintot tartanak a magyar háztartások, amelynek kétharmada befektetési egységekhez kötött konstrukciókban van (és ebből 3 milliárd forint a nyugdíjbiztosításoknak köszönhető). A magán- és az önkéntes nyugdíjpénztárak is gyarapodtak, ezekben együtt 1583 milliárd forintnyi megtakarítás van már. Ezek mellett azonban még mindig 8349 milliárd forint tartozása van a háztartásoknak.

Közeleg a generációváltás?

Ha minden jól megy, a nyaralást finanszírozni képes emberek aránya csak javulni fog a jövőben. Legalábbis egy friss kutatás szerint a 19 és 26 év közöttiek 69%-a rendszeresen tesz félre pénzt, ami javulás a két évvel ezelőtti 62%-hoz képest – a teljes népességhez képest meg pláne jó eredmény (40% tesz csak félre havonta). Mindezt a korcsoportban jellemző alacsony fizetések ellenére érték el. 26 éves korban is még csak 99 ezer forint az átlagos havi jövedelem, az ennél fiatalabbaknál még kevesebb. Vagyis ez mégegy bizonyíték amellett, hogy kevésből is félre lehet tenni valamennyit.

Blogunk a kezdetektől fogva öngondoskodásra, vagyis megtakarításra biztat, úgyhogy egyrészt örülünk a javuló tendenciáknak, másrészt érdemes lesz jövőre is megnézni a számokat. Mi bízunk abban, hogy a megtakarítási kedv nem lankad, és hogy a generációváltásnak pozitív eredményei lesznek.